Die Willensvollstreckung in fünf Phasen – Checkliste Phase 4: Die Verwaltung der Erbschaft

Die Verwaltung der Erbschaft bildet die 4. Phase im Fünf-Phasen-Modell der Willensvollstreckung.1

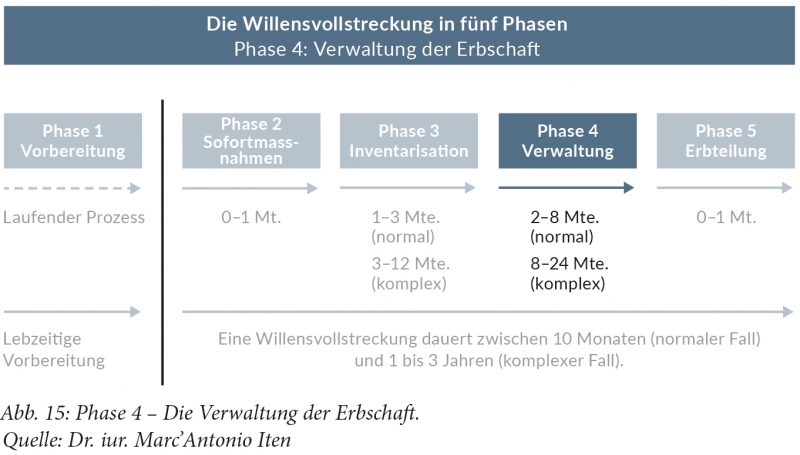

Sie beginnt mit dem Abschluss des Steuerinventars und endet mit der Zustimmung sämtlicher Erben zum Erbteilungsvertrag. Die unten gezeigte Checkliste steht hier auch zum Download bereit.

Beginn: Abschluss Steuerinventar

Ende: Zustimmung aller Erben zum Erbteilungsvertrag

1. Involvierte Personengruppen

a. Ehegatten

- Anerkennung güterrechtlicher Vermögensmassen

- Anerkennung über die Abgeltung güterrechtlicher Ansprüche: Saldoerklärung

- Beachtung der Vorrechte gem. Art. 219, 244 sowie 612a Abs. 2 ZGB

b. Erben

- Information über das Honorar für die Willensvollstreckung: Modalitäten

- Evtl. Erklärung der Annahme der Erbschaft und Anfechtungsverzicht (Ungültigkeit/Herabsetzung)

- Erbenversammlungen: nach Bedarf

- Information: laufend, gleichzeitig und gleichmässig; agieren statt reagieren!

- evtl. Mediation und Verhandlungen innerhalb Erbengemeinschaft

- Bericht: mindestens einmal jährlich schriftlich orientieren über:

- Stand des Nachlassvermögens mit Aktiven und Passiven

- evtl. Steuerausweis per 31.12. des vergangenen Jahres (unverteilte Erbschaft)

- weiterer Verlauf der Nachlassabwicklung

- Anerkennung der güterrechtlichen Vermögensmassen

- Anerkennung der Abgeltung güterrechtlicher Ansprüche: Saldoerklärung

- Evtl. Anerkennung von Vor- und Nacherbschaftsvermögen: Saldoerklärung

- Evtl. Anpassen der Anlagestrategie des Erblassers (nach Rücksprache)

- Einigung auf Anrechnungswerte (Beteiligungen an Unternehmen, Mobiliar, Liegenschaften)

- Einigung auf den Teilungsvorschlag

- Genehmigung der Liquidations- und Teilungsrechnung

- Zustimmung zum Erbteilungsvertrag

- Saldoerklärung

- Décharge an Willensvollstrecker

c. Vermächtnisnehmer

- Kontaktieren

- Personalien, Kontaktdaten, Vertretung und Zahlungsinstruktionen

- Erklärung der Annahme der Vermächtnisse

- Sicherstellung der Zahlung der Erbschaftssteuer

- Erfüllung der Vermächtnisse sicherstellen

d. Nachlassgläubiger

- Evtl. Schuldenruf beantragen

- Erblasserschulden bezahlen (bspw. Gesundheitskosten, Mietzinse, Steuern etc.)

- Todesfall- und übrige Erbgangschulden bezahlen

- Erfüllung lebzeitig abgeschlossener Verträge der Erblasser sicherstellen

- Nur ausgewiesene Forderungen bezahlen

- Nicht ausgewiesene Forderungen bestreiten

- Evtl. gerichtliche Prozesse führen (inkl. SchKG)

e. Auflage

- Umsetzung der Auflagen sicherstellen

2. Nachlassvermögen

- Nachlassvermögen analysieren: Struktur, Chancen und Risiken

- Vermögenswerte zu Verkehrswerten (Marktwerte) bewerten, nicht zu Steuerwerten (Beteiligung an Unternehmen, Kunst, Liegenschaften, Schmuck etc.)

- Liquidität laufend planen und kontrollieren

- Rückstellungen bilden für Erbschaftssteuern, Grabunterhalt, übrige Erbgangschulden

- Evtl. Beteiligungen an unverteilten Erbschaften bewerten und evtl. auflösen

- Evtl. Beteiligungen an einfachen Gesellschaften (Ehegattengesellschaft) bewerten

a. Bankguthaben

- Nachlassabwicklungskonto definieren

- Zahlungen ausführen und überwachen

- Rückzugslimiten beachten: grössere Zahlungen und Saldierungen

- Evtl. Bankguthaben konsolidieren

- Wertschriften: evtl. Vermögensverwaltungsverträge nach Rücksprache mit den Erben kündigen

- Wertschriften: evtl. vorzeitig an Erben übertragen (partielle Erbteilung)

- Wertschriften: evtl. nach Rücksprache mit den Erben verkaufen

- Wertschriften: evtl. risikoreiche Anlagen verkaufen, um drohenden Schaden zu verhindern (Schadenminderung)

- Kreditkartenverträge: kündigen, Ausstand bezahlen oder Guthaben einfordern (Rückerstattung)

b. Versicherungen

aa. Krankenkasse: KVG, VVG

- Kostenbeteiligungen prüfen (Arzt- und Spitalrechnungen)

- Leistungsabrechnungen prüfen

- Prämien: Rückerstattung einfordern

bb. SUVA/private Unfallversicherung: VVG

- Unfalltod: Leistungsansprüche geltend machen (bspw. Hinterbliebenenrenten)

- Evtl. private Versicherungsverträge kündigen (Rückerstattung)

cc. Gebäude-, Haftpflicht- und Hausratsversicherung: VVG

- Weiterführen oder kündigen

- Zukünftige Versicherungsnehmer definieren

- Prämien: Rückerstattung einfordern

- Evtl. Fahrzeugversicherung kündigen

dd. 1. Säule: AHV, IV, ELG

- Ansprüche auf Witwen-, Witwer- und Waisenrenten prüfen

- Evtl. Ergänzungsleistungen und kantonale Beihilfen nachträglich geltend machen

ee. 2. Säule: BVG

- Ansprüche auf Renten- und Kapitalleistungen prüfen

- Hinterlassenenrenten durch Arbeitgeber klären lassen

- Evtl. Leistungsansprüche geltend machen

- Freizügigkeitsguthaben: evtl. Anfrage bei <www.zentralstelle.ch>

ff. Säule 3a: VVG und Banksparen

- Leistungsansprüche und Begünstigte prüfen

gg. Säule 3b: Lebens- und besondere Risikoversicherungen: VVG

- Unterlagen gemäss allgemeinen Versicherungsbestimmungen zusammenstellen

- Leistungsansprüche und Begünstigte prüfen und Erstere evtl. geltend machen

- Modalitäten für Kündigung und Auszahlung prüfen

- Evtl. Rückerstattung von Prämien einfordern

c. Hausrat und Wertgegenstände (Mobiliar)

- Antiquitäten, Kunst und Schmuck: evtl. Verkehrswert schätzen lassen

- Evtl. vorzeitig an Erben übertragen (partielle Erbteilung)

- Evtl. Lagerung und Versicherungsdeckung prüfen

- Gemietete Telefonapparate, TV-Boxen etc. zurückgeben

- Leasingverträge prüfen (Fahrzeuge)

- Fahrzeuge verkaufen oder an Erben übertragen

d. Andere Guthaben (Rückerstattungen)

- Guthaben einfordern, nötigenfalls betreiben (SchKG)

- Gefährdete Ansprüche sicherstellen

- Verjährung rechtzeitig unterbrechen

- Gutschriften auf Nachlassabwicklungskonto prüfen

- Abonnemente kündigen (GA, Halbtax, Zeitungen, Zeitschriften etc.)

- Arbeitgeber: Beteiligungen, Boni, Ferien, Lohnfortzahlungen (Art. 338 Abs. 2 OR), Überstunden etc. prüfen

- Kundenkarten kündigen (Cumulus, Globus, Supercard etc.)

- Mitgliedschaften kündigen (ACS, TCS etc.)

- Steuern bezahlen und Rückerstattungen geltend machen (Verrechnungssteuern etc.)

- Verträge kündigen (Fitness-Abos etc.)

e. Immobilien

- Fremdvermietung: Zahlungseingang für Mietzinse kontrollieren

- Evtl. Zwischennutzung organisieren

- Immobilien verwalten (jährliche Betriebsrechnung, Hauswartung, Hypotheken, Miet- und Pachtverträge, Nachbarrecht, Versicherungen etc.)

- Renovationen:

- unaufschiebbare Renovationen durchführen lassen und überwachen

- Umbau- und Erneuerungsarbeiten nur nach Rücksprache mit den Erben in Auftrag geben

- Steuerfolgen (Umwandlung, gewerbsmässiger Liegenschaftenhandel) beachten

- Heiz- und Nebenkostenabrechnungen erstellen oder prüfen

- Ferienwohnungen: Kurtaxen abrechnen

- Stockwerkeigentum:

- Protokolle, Reglemente, Erneuerungsfonds prüfen

- Stockwerkeigentümerversammlung: Erbengemeinschaft vertreten

- Grundbuch: Erbfolgevermerk mit Erbbescheinigung eintragen lassen (Anmeldung)

- Evtl. Schuldbriefe sicherstellen

- Evtl. Verkauf:

- nur nach Rücksprache mit den Erben: Einigung über den Preis und das Verfahren

- Einholen aller für den Verkauf erforderlichen Bewilligungen

- Grundstückgewinnsteuern prüfen und bezahlen

- Verkauf beim Grundbuchamt anmelden

- Evtl. Übernahme durch Erben:

- latente Grundstückgewinnsteuern berechnen

- Verkehrswert nach Rücksprache mit den Erben schätzen lassen

- Anrechnungswerte: Einigung mit den Erben finden (Betrag oder Verfahren zur verbindlichen Festlegung)

- evtl. partielle Erbteilung vornehmen

- Eigentumsübertragung beim Grundbuchamt mit dem (partiellen) Erbteilungsvertrag anmelden

- evtl. Ehegattengesellschaft liquidieren

f. Beteiligungen an Unternehmen

- Gesellschaftsrechtliche Verhältnisse prüfen

- Zeichnungsberechtigungen beachten (Banken, Geschäftsführung, Verwaltungsrat)

- Sofortmassnahmen, die für den Fortbestand des Unternehmens notwendig sind:

- evtl. interimistische Stellvertretung organisieren

- Sicherstellen, dass laufende Aufträge erfüllt werden

- evtl. Geschäftsführung überwachen, bis die Nachfolge geregelt und vollzogen ist

- evtl. rechtmässige Bestellung der Organe beim Gericht beantragen

- Mitgliedschaftsrechte der Erben vertreten

- Evtl. verbriefte Mitgliedschaftsrechte ausüben (Aktien)

- Evtl. Unternehmen liquidieren (nach Rücksprache mit den Erben)

- Evtl. Beteiligungen veräussern:

- nach Rücksprache mit Erben

- Bewertung in Auftrag geben

- Abtretungsverträge erstellen oder prüfen

- Handelsregisterrechtliche Einträge veranlassen (Anmeldung)

- Evtl. Übernahme durch die Erben:

- nach Rücksprache mit den Erben

- Anrechnungswerte und -verfahren: Einigung mit den Erben finden

- evtl. partielle Erbteilung vornehmen

- Handelsregisterrechtliche Einträge veranlassen (Anmeldung)c

3. Administration

a. Erbschaftsverfahren

- Erbbescheinigung in genügender Anzahl beantragen

b. Steuerverfahren

aa. Direkte Steuern: Bund, Kanton und Gemeinde

- Steuern Vorjahre: definitive Veranlagung und Zahlung prüfen

- Steuern 1.1 – Todestag: definitive Veranlagung und Zahlung prüfen

- Steuern Todestag bis 31.12. für überlebenden Ehegatten; nur bei separatem Auftrag

- Evtl. Nebensteuerdomizile (bspw. Liegenschaften): Veranlagung und Zahlung prüfen

- Evtl. interkantonale und internationale Steuerausscheidung: Veranlagung und Zahlung prüfen

- Evtl. Nachsteuerverfahren: Veranlagung und Zahlung prüfen

- Schlussrechnungen für die Zeit bis zum Todestag: prüfen, ob alle Steuern rechtskräftig sind und bezahlt wurden

bb. Steuerausweise unverteilte Erbschaft

- Steuerausweise an Erben:

- bei mehrjährigen Nachlässen

- Nachweis über Erträge und Vermögen per 31.12. aus unverteilter Erbschaft

cc. Erbschaftssteuern

- Vorsicht bei Nachlässen mit Auslandbezug (bspw. US-Wertschriften, Erben mit Wohnsitz im Ausland, Liegenschaften im Ausland)

- Evtl. im Veranlagungsverfahren mitwirken2

- Prov. Erbschaftssteuer-Veranlagung:

- prüfen und bereinigen

- alle Abzüge geltend machen

- Steuerbefreiungen und Freibeträge: mit Beweismitteln geltend machen

- Liquidität für Bezahlung aus Nachlass sicherstellen

- Definitive Veranlagung prüfen und aus Nachlass bezahlen (Anrechnung an die Erbanteile der Erben und Vermächtnisnehmer)

- Evtl. Nebensteuerdomizile beachten (bspw. Liegenschaften)

- Evtl. Querschenkungen beachten (vor der Unterzeichnung des Erbteilungsvertrags)

dd. Verrechnungssteuern

- Verrechnungssteuern in Erbfällen ab Todestag zurückfordern (Formular S-167)

- Verjährungsfrist einhalten (drei Jahre)

- Bis zum Stichtag für die Erbteilung einfordern

- Evtl. ausländische Quellensteuern zurückfordern

c. Nachlassbuchhaltung

- Liquidität monatlich kontrollieren

- Liquidationsrechnung: Einnahmen und Ausgaben per Stichtag erstellen

- Teilungsrechnung: Erbanteile berechnen und bewerten. Zuweisung der Vermögenswerte an die Erben vorschlagen.

- Vermögensausweis per Stichtag für die Erbteilung: Kontrollrechnung erstellen

- Ausnahmsweise auf Nachlassbuchhaltung verzichten:

- nach Rücksprache mit den Erben

- bspw. bei Alleinerbschaft, einfachsten Vermögensverhältnissen etc.

d. Dokumentation

- ID-Kopien: Ehegatten, Erben und Vermächtnisnehmer

- Testamentseröffnungsverfügung (Rechtskraft)

- Erbbescheinigung (Rechtskraft)

- Grundbuchauszüge (Erbfolgevermerk)

- Schlussrechnungen aller involvierten Steuerämter

e. Digitaler Nachlass

- Anweisungen der Erblasser umsetzen (bspw. Löschung von Daten)

- Evtl. nicht benötigte E-Mail-Konten kündigen

- Evtl. Profile löschen (soziale Netzwerke)

- Evtl. kostenpflichtige Online-Verträge kündigen; Rückerstattung einfordern

f. Übrige administrative Tätigkeiten

- Besondere Haftungsrisiken prüfen (Übernahmeverschulden) und evtl. Fachpersonen beiziehen:

- Auslandbezug

- Buchführung (inkl. Liquidations- und Teilungsrechnung)

- Immobilien

- Kunstnachlässe

- Prozessführung (inkl. SchKG)

- Unternehmensnachfolge

- Steuern

- Vermögensverwaltung

- Grabstein: Kosten sicherstellen

- Grabunterhaltsvertrag: regeln und Kosten sicherstellen

- Mietwohnung/Heimzimmer: rechtzeitig kündigen (inkl. Parkplätze)

- Räumung und Reinigung organisieren

- evtl. Nachmieter suchen

- Wohnung abgeben, Abnahmeprotokoll3 ausstellen lassen

- Mieterschäden reparieren lassen

- evtl. Versicherungen kündigen; Rückerstattung einfordern

- Mieterkaution auflösen; Rückerstattung einfordern

- Elektrizität und Erdgas kündigen

- Fernseh-, Radio-, Telefon- und Internetanschluss abmelden; Rückerstattung einfordern

- Arbeitsverhältnisse auflösen (Gärtner, Haushalthilfe, Reinigung etc.); Rückerstattung einfordern

- Kostenpflichtige Verträge kündigen; Rückerstattung einfordern

- ÖV-Abos kündigen; Rückerstattung einfordern

- Strassenverkehrsamt: Fahrzeug und Halter abmelden

- Telefon, Fernsehen, Internet abmelden; Hardware retournieren; Rückerstattung einfordern

- Telefonbucheinträge anpassen oder löschen

- Vereins- und Genossenschaftsmitgliedschaften kündigen; Rückerstattung einfordern

- Zeitungs- und Zeitschriftenabonnements kündigen; Rückerstattung einfordern

4. Erbteilungsrelevante Handlungen

- Fristen für Anfechtung (Herabsetzung und Ungültigkeit) beachten

- Teilungsvorschriften beachten

- Evtl. ausgleichungspflichtige Zuwendungen berücksichtigen

- Evtl. herabsetzbare Verfügungen berücksichtigen

- Evtl. Hausrat und Wertgegenstände aufteilen (Realteilung) und Anrechnungswerte mit den Erben vereinbaren

- Evtl. Liegenschaften vorzeitig zuweisen (partielle Erbteilung)

- Evtl. Wertschriften vorzeitig zuweisen (partielle Erbteilung)

- Evtl. Akontozahlungen an Erben vornehmen

- Stichtag für die Erbteilung mit den Erben vereinbaren

- Teilungsvorschlag von den Erben genehmigen lassen

- Erbteilungsvertrag entwerfen und mit Erben bereinigen

- Unterzeichnungs- und Zustimmungsverfahren mit den Erben regeln

- Zustimmung zum Erbteilungsvertrag (inkl. Liquidations- und Teilungsrechnung) bei allen Erben einholen

- bei Immobilien im Nachlass: beglaubigte Unterschriften aller Erben

- bei juristischen Personen als Erben: rechtsgültige Unterschrift gemäss HR-Auszug

- bei unmündigen Erben: evtl. Zustimmung des Teilungsbeistands bzw. der KESB

Dies ist ein Auszug aus dem Werk «Die Willensvollstreckung in fünf Phasen» von Marc’Antonio Iten. Hier (Link ist extern) finden Sie weitere Informationen dazu.