Die Willensvollstreckung in fünf Phasen – Checkliste Phase 3: Die Inventarisation des Nachlassvermögens

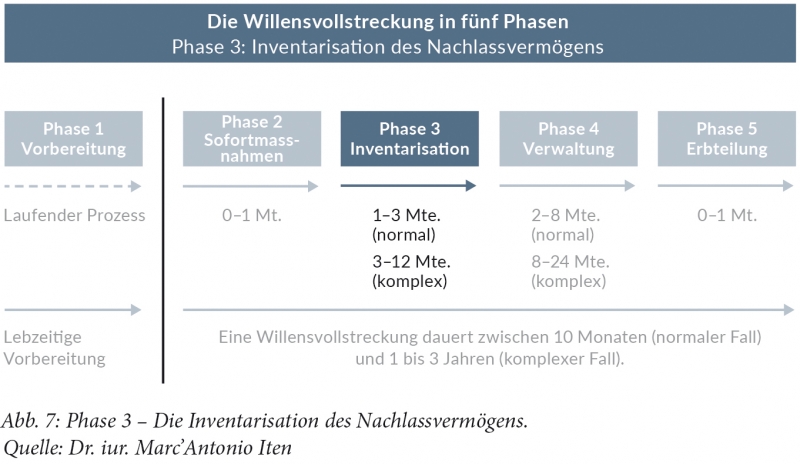

Die Inventarisation des Nachlassvermögens bildet die 3. Phase im Fünf-Phasen-Modell der Willensvollstreckung.1

Sie beginnt mit dem Eingang des Willensvollstreckerzeugnisses und endet mit dem Abschluss des Steuerinventars. Die unten gezeigte Checkliste steht hier auch zum Download bereit.

Beginn: Eingang des Willensvollstreckerzeugnisses

Ende: Abschluss des Steuerinventars

1. Involvierte Personengruppen

a. Ehegatten

- Personalien, Kontaktdaten, Vertretung und Zahlungsinstruktionen

- Regelung der Zuständigkeiten (insb. Zahlungsverkehr)

- Güterstand

- Eigengüter (Belege)

- Prov. Zuordnung der Vermögenswerte zu den güterrechtlichen Massen

- Abgrenzung der ehelichen Schulden von Erblasserschulden

- Darlehen, Erbvorbezüge und Schenkungen

- Spesenbelege und Quittungen für Nachlasspassiven

b. Erben

- Personalien, Kontaktdaten, Vertretung und Zahlungsinstruktionen

- Kontaktaufnahme (soweit bekannt)

- Regelung der Zuständigkeiten (insb. Zahlungsverkehr)

- Prüfen, ob alle Erben mündig und handlungsfähig sind

- Für unmündige Erben: Evtl. Mitwirkung der KESB bei der Erbteilung beantragen

- Hinweis bei Verdacht auf Überschuldung der Erbschaft: Ausschlagung oder Annahme unter öffentlichem Inventar. – Achtung Fristen:

- ein Monat für die Annahme unter öffentlichem Inventar (Art. 580 Abs. 2 ZGB)

- drei Monate für die Ausschlagung (Art. 567 Abs. 2 ZGB)

- Evtl. letztwillige Verfügungen und Erbverträge privat eröffnen

- Darlehen, Erbvorbezüge und Schenkungen

- Evtl. erste informelle Erbenversammlung: Auslegeordnung

- Spesenbelege und Quittungen für Nachlasspassiven

c. Nachlassgläubiger

- Überblick verschaffen

- Evtl. über Todesfall informieren, Mahnstopp beantragen und Korrespondenz regeln

- Erblasserschulden in Erfahrung bringen und von ehelichen Schulden abgrenzen

2. Nachlassvermögen

- Überblick verschaffen

- Detaillierte Analyse der Nachlassregelung des Erblassers

- Detaillierte Analyse der Vermögenssituation des Erblassers

- Evtl. Vor- und Nacherbschaftsvermögen voneinander abgrenzen

- Verfügungsverbot beachten (Art. 156 Abs. 1 DBG)

a. Bargeld, Gold und andere Edelmetalle

- Bargeld auf ein Nachlassabwicklungskonto einzahlen

- Gold und andere Edelmetalle inventarisieren (nicht alleine)

- Sicher aufbewahren

b. Bankguthaben

- Legitimation: Willensvollstreckerzeugnis

- Korrespondenz regeln

- Vollmachten regeln

- Daueraufträge und LSV: Überblick verschaffen, evtl. stornieren

- Konti: Saldo- und Zinsbescheinigungen per Todestag

- Depots: Steuerreports per Todestag

- Hypotheken: Saldo- und Zinsbescheinigungen per Todestag

- Sonderprodukte: Kreditkarten, Schrankfächer, Treuhandanlagen, Vermögensverwaltungsverträge, wirtschaftliche Berechtigungen etc.

- Schrankfächer: öffnen (nicht alleine) und Inhalt inventarisieren (Protokoll, kollektiv zu zweien)

- Kryptowährungen: Bescheinigung per Todestag

c. Versicherungen

aa. Krankenkasse (KVG, VVG)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Policen kündigen

- Steuerbescheinigung per Todestag einholen (inkl. ungedeckte Krankheitskosten)

bb. SUVA/private Unfallversicherungen (UVG)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Policen kündigen

- Evtl. Steuerbescheinigung per Todestag einholen

cc. Gebäude-, Haftpflicht- und Hausratsversicherung (VVG)

- Legitimation: Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Evtl. Policen kündigen

dd. 1. Säule (AHV)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Steuerbescheinigung per Todestag einholen

ee. 2. Säule (BVG)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Reglemente anfordern

- Begünstigtenordnung prüfen

- Evtl. Steuerbescheinigung per Todestag einholen

ff. Säule 3a (VVG/Banksparen)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Policen kündigen

- Begünstigtenordnung prüfen

- Evtl. Steuerbescheinigung per Todestag einholen

gg. Säule 3b (Lebens- und besondere Risikoversicherungen; VVG)

- Legitimation: amtliche Todesurkunde und Willensvollstreckerzeugnis

- Todesfall melden

- Korrespondenz regeln

- Policen kündigen

- Begünstigtenordnung prüfen

- Evtl. Rückkaufswerte im Inventar berücksichtigen: Pflichtteile wahren

d. Hausrat und Wertgegenstände (Mobiliar)

- Wertvolle Antiquitäten, Kunstgegenstände und Schmuck inventarisieren (nicht alleine)

- Evtl. von einer Fachperson schätzen lassen

- Sicher aufbewahren

e. Andere Guthaben (Rückerstattungen)

- Überblick verschaffen

- Evtl. Anteile an unverteilten Erbschaften mit Aktiven und Passiven

- Evtl. Anteile an einfachen Gesellschaften mit Aktiven und Passiven (bspw. Ehegattengesellschaft an Liegenschaften)

- Evtl. Guthaben (bspw. Darlehen etc.)

- Evtl. Genossenschaftsanteile

f. Immobilien

- Überblick verschaffen

- Grundbuchauszüge bestellen

- Evtl. Willensvollstreckung im Grundbuch eintragen lassen (Art. 962a Ziff. 2 ZGB)

- Evtl. Mieterspiegel erstellen

- Liegenschaftsabrechnung per Todestag erstellen

- Steuer- und Marktwerte ermitteln

- Evtl. Schuldbriefe sicherstellen

- Betriebskosten erheben

- STWE: Korrespondenz mit Verwaltung regeln

- STWE: Einlagen Betriebskonto und Erneuerungsfonds per Todestag anfragen

g. Beteiligungen an Unternehmen

- Überblick verschaffen

- Statuten anfordern

- Gesellschaftsrechtliche Verträge prüfen (bspw. Aktionärbindungsverträge etc.)

- Steuer- und Marktwerte per Todestag ermitteln

- Evtl. Aktien sicherstellen

3. Administration

a. Erbschaftsverfahren

- Erbbescheinigung in genügender Zahl beantragen2

- Evtl. bei gerichtlichen Adressnachforschungen mitwirken

- Evtl. Mitwirkung KESB beantragen und das Verfahren koordinieren

b. Steuerinventar

- Am amtlichen Inventarisationsverfahren mitwirken3

- Evtl. Termin mit zuständiger Behörde vereinbaren4

- Fristen prüfen und evtl. erstrecken lassen

- Inventarunterlagen/Inventarfragebogen vervollständigen

- Tresoröffnung protokollieren

- Todesfallkosten schätzen oder Pauschale geltend machen

- Steuerinventar prüfen

- Inventarunterlagen zusammen mit der Steuererklärung per Todestag einreichen5

c. Übrige Steuerverfahren

aa. Steuererklärungen

- Fristen prüfen und evtl. erstrecken lassen

- Vorjahre prüfen und evtl. nachholen

- Steuererklärung 1.1. – Todestag (unterjährig)

- Evtl. Steuererklärung Todestag – 31.12. (unterjährig) für überlebenden Ehegatten (auf separaten Auftrag)

- Evtl. interkantonale Steuerausscheidung vornehmen (Betriebsstätten und Liegenschaften)

- Evtl. internationale Steuerpflichten klären (bspw. EU-Erbschaftssteuern, US Estate Tax etc.)

bb. Nachdeklaration unversteuerter Vermögenswerte (Miniamnestie)

- Nicht deklarierte Vermögenswerte der Erblasser in Erfahrung bringen

- Vorgehen mit den Erben klären

- Vorgehen mit dem Ehegatten und weiteren betroffenen Personen koordinieren

- Verfahren rechtzeitig einleiten

d. Nachlassbuchhaltung

- Inventar mit Aktiven und Passiven per Todestag erstellen (Marktwerte)

- Nachlassbuchhaltung einrichten (Liquidationsrechnung)

e. Dokumentation

- Willensvollstreckerzeugnis

- Eheverträge

- Erbverträge

- Letztwillige Verfügungen

- Verträge über Darlehen, Erbvorbezüge, Schenkungen und Liegenschaftsabtretungen

- Evtl. Erbenvollmacht bei Aufenthalt/Wohnsitz im Ausland

- Evtl. Steuerunterlagen der letzten Jahre beim Steueramt einfordern6

f. Digitaler Nachlass

- Überblick über die elektronischen Datenträger, E-Mail-Konten, sozialen Netzwerke sowie kostenpflichtigen Online-Dienste des Erblassers verschaffen

- Zugang prüfen

g. Übrige administrative Tätigkeiten

- Post umleiten lassen

- Evtl. Nachsendeauftrag aufgeben

- Todesfallmeldungen an Liegenschaftsverwaltung, Telefongesellschaft, Telekom-Anbieter etc.

- Mietverträge rechtzeitig kündigen (Mietwohnung, Heimzimmer)

- Strassenverkehrsamt: Kontrollschilder deponieren

4. Erbteilungsrelevante Handlungen

- Keine Teilungshandlungen, solange offen ist, ob die Erbschaft angenommen oder ausgeschlagen wird

- Keine Teilungshandlungen, bis das Steuerinventar abgeschlossen ist (Verfügungsverbot)7

- Risikoabschätzung: Herabsetzungs- und/oder Ungültigkeitsklagen

Dies ist ein Auszug aus dem Werk «Die Willensvollstreckung in fünf Phasen» von Marc’Antonio Iten. Hier (Link ist extern) finden Sie weitere Informationen dazu.